来源: 轻金融综合海通证券、一财网

一、2015年商业银行不良贷款新增4318亿 今年或加速释放

如果问银行从业者2015年最让他们头疼的事是什么,“不良”可能是很多从业者的首选。

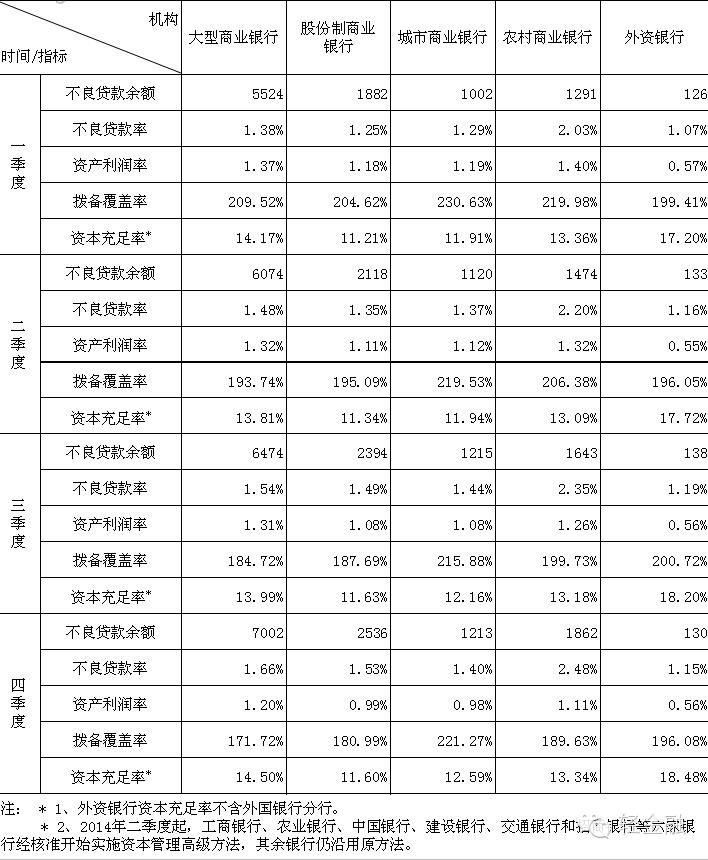

2015年商业银行不良贷款可谓全面爆发,连续17个季度上升。2月15日银监会发布最新商业银行数据显示,2015年末,商业银行不良贷款余额12744亿元,较2014年末的8426亿元新增4318亿元,增幅达到51.25%。不良贷款率1.67%,同比上涨0.42个百分点,环比三季度末上升0.08个百分点。

按照机构类型来分,农商行和股份制银行不良贷款增幅最高,农商行的不良增幅甚至超过了70%。

股份制银行不良贷款余额2536亿元,较2014年末的1619亿元,增加917亿元,增幅为56.64%,不良率1.53%,较年初升0.42个百分点。农商行不良贷款余额1862亿元,较2014年末的1091亿元增加771亿元,70.67%,不良率2.48%,较年初的1.87%上升0.61个百分点。

同期,大型银行2015年末不良贷款余额7002亿元,较2014年末4765亿元增加2237亿元,增幅为46.95%,不良率为1.66%,同比上升0.43个百分点。城商行不良贷款余额1213亿元,较2014年末的855亿元增加358亿元,增幅为41.87%,不良率1.4%,较年初升0.24个百分点。外资行不良贷款余额130亿元,较2014年末的96亿元增加34亿元,增幅为35.42%,不良率1.15%,较年初上升0.34个百分点。

海通证券分析称,2015年不良贷款有四大风险点,首先就是农商行和农业银行首当其冲,其次西部地区贷款风险凸显,第三是公司贷款恶化较快,第四是批零、制造业是重灾区。

对于2016年银行不良贷款的趋势,大部分机构的判断依然是将加速释放。东兴证券估计,2016年我国银行业不良贷款规模将超2万亿元。中信建投对2016年银行业不良市场展望时预计,2016年不良贷款余额增加4800亿元~5400亿元,不良率将逼近2%。

不良贷款的加速暴露,给银行带来尤为明显的是净利润增速疲乏。银监会统计数据显示,2015年末,商业银行净利润15926亿元,同比增幅仅有2.43%。

不良贷款的增加对银行业而言压力倍增,对于不良资产处置市场而言却是风口。今年国务院常务会议就明确提出,支持银行加快不良贷款处置。

银监会主席尚福林在2016年全国银行业监督管理工作会议上就提出,提升银行业市场化、多元化、综合化处置不良资产的能力。开展不良资产证券化和不良资产收益权转让试点,逐步增强地方资产管理公司处置不良资产的功效和能力。

2015年末,银行业金融机构总资产199.35万亿元,比上年同期增长15.67%,其中商业银行总资产155.83万亿元,同比增长15.6%。同期商业银行资本充足率13.45%,一级资本充足率11.31%,核心一级资本充足率10.91%。(来源:一财网 作者:李静瑕)

二、2015年不良贷款率的四大风险点

风险点一:农商行和农业银行首当其冲

分机构而言,农商行或是整体不良贷款率持续攀升的主要风险点。

一方面,长期以来各类型商业银行不良贷款率中,仅有农商行高于整体水平,而其余机构(国有银行、股份制银行和城商行)均低于整体水平;另一方面,农商行不良贷款自今年1季度以来便突破2%,较去年年底单季上升了约20BP,全年均维持在2%以上的相对高位并持续上升。经济持续下滑,小微企业和“三农”企业的风险抵抗能力相对较弱,进而导致了农商行贷款质量的下降。

与此同时,农业银行成为首个不良贷款率突破2%的上市银行。

相比其他国有银行,农业银行的贷款在区域上和行业上,均存在较高的集中度,因而信用风险相对突出。不仅绝对水平明显较高,且其今年73BP的上行幅度是其他国有银行不良贷款率上升幅度的约两倍。我们预计经济持续下行,这一不良贷款率的恶化将向其他类型商业银行波及,然而城商行多数信贷资产与地方政府建设计划相关,因而其所受影响相对偏小。

风险点二:西部地区贷款风险凸显

长三角和珠三角仍为不良贷款的高发区域。

两区域内制造业密集,且中小企业集中分布,贷款小而散,不良贷款率均约超过银行整体不良率近30-40BP,其中建设银行长三角的不良贷款率6月底便突破2%,三季度末时更是上升至2.41%,高于同时点建行整体不良贷款率1.42%近100BP。此外,东北地区仍是个别银行不良贷款的集中区域,如建行和中信银行。

西部地区贷款风险的凸显或是今年一个值得注意的变化。

以国有商业银行为样本,14年年报时西部地区的不良贷款率尚可,其中工行和建行的该项不良率指标略低于整体不良贷款率。15年中时,工行西部地区不良率大幅由 1.04%上升至1.48%,超过同时点1.4%的整体不良贷款率。同时,农业银行该区域的不良贷款率亦上行了46BP,建设银行上行了28BP。

风险点三:公司类贷款恶化较快

按照商业银行业务,不良贷款率可进一步划分为公司类贷款不良率、个人贷款不良率和票据贴现类不良率。

公司类贷款不良率明显较高,且恶化增速较快。

首先,公司类贷款不良率高于商业银行整体不良贷款率近60BP,如农业银行15年中报显示公司类贷款不良率高达2.43%,而同时点农业银行不良贷款仅1.83%。建设银行公司类贷款不良率亦超过2%,而同时点建设银行不良贷款仅1.42%。其次,公司类贷款不良率恶化较快,以国有银行为例,半年间上行幅度约达35-40BP。

个人贷款类不良率较为稳定。

我国个人贷款主要集中于房贷,地产价格虽有下滑,但幅度仍大幅小于此前房价上涨空间,居民个人放弃房屋资产而违约贷款的情况或难出现,房贷资产提升银行业风险有限。此外,票据资产信用状况较优,大部分商业银行不存在该项目的不良贷款率。

风险点四:批零、制造业是重灾区

批零业和制造业或是15年不良贷款产生的主要来源。

其中,批零行业对资金的流转最为敏感,经济持续下行,行业低景气加剧企业营收困难,应收账款的不断增加意味该行业企业偿付能力的弱化。就国有四大行而言,批零的不良贷款率约达7%,其中农业银行最高约7.82%,建设银行和工商银行分别约7.09%和6.09%。与此同时,制造业亦是一个重灾区,建行和农行在该行业的不良贷款率均超过4%,其中劳动密集型的纺织服装不良贷款率偏高。

房地产、建筑等行业低于预期,不良贷款率基本持平于整体水平,甚至略低。

农行和建行有关房地产贷款的不良率略超过1%,而工商银行该行业的不良贷款率仍不及1%。我们认为,存量房地产和建筑行业中超过60%的主体为地方政府平台,因而其还款来源与政府信用背书高度相关,即使贷款出现逾期,商业银行将其认定为不良贷款的动机仍较弱。

交通运输、仓储和邮政业,电力、热力、燃气及水生产和供应业,以及水利、环境和公共设施管理业的不良贷款率最低,目前均值不足0.5%,或源于此类行业具有稳定的现金流。随着稳增长政策的不断推进,该类行业风险将持续降低。【摘自孰真孰假?——15年中国银行业不良贷款率回顾及展望(海通债券姜超、周霞、朱征星等)】

三、2016不良贷款率风险犹在

1、不良与经济强相关,16年恐将继续上升

从国际经验来看,不良贷款率往往与经济增长率负相关。

一方面,经济低迷时企业整体经营环境变差,盈利和现金流边际弱化,现金流断裂甚至资不抵债的企业数量趋于上升;另一方面,经济增长放缓时银行风险偏好降低,企业借新还旧难度加大,再融资状况的恶化也使得不良贷款率趋于上升。以美国为例,过去二十年来不良贷款率与GDP增长率呈现明显负相关,次贷危机中经济增长陷入谷底,同时伴随不良率迅速攀升;09年以来经济逐渐转暖,不良率也逐渐下降。

随着市场化程度的进一步提高,中国银行不良率对经济状况的反映程度将不断提高,而经济仍在探底,短期内不良率仍有继续上升的动力。

中国经济增长持续低迷,15年前三季度GDP增速分别为7%、7%、6.9%,全年增速或不达7%,创1990年以来新低。16年经济增长仍不容乐观,根据我们预测,16年GDP增速约在6.5%,经济何时见底尚未可知。不良贷款率仍存在继续上升的动力,微观企业信用状况仍将不断恶化。

2、地产持续低迷,不良贷款承压

过去地产价格持续上涨,是降低我国经济增速与不良贷款率负相关关系的另一大因素。

我国08年金融危机后,经济增长开始进入下行通道,当季GDP增速由13-14%降至10%以下,而此阶段我国不良贷款率由08年初的5.8%下行至年底的2.4%,进一步下降至09年底的1.5%以下。这时期正值我国房价高速上涨,其中09年房屋平均销售价格增幅达25%,不少企业以土地或房屋进行抵押贷款,因而房价的上涨暂时隐匿了实体资质下降带来的信贷风险。

预计明年地产持续低迷,隐性问题贷款或开始暴露,将加大不良率压力。

地产持续投资下滑,10月同比增速-2.8%,较9月低位走平,商品房销量增速虽有所回暖,但需求仍未现强劲反弹,同时去化周期依旧较长。高基数效应的影响正在逐步显现,我们预计明年销量和投资均将进一步下滑,地产行业仍低迷。

随着房价增速下降,以土地和住房资产进行抵押的贷款或面临担保物不足的窘境,同时由于未抵押资产存量有限,商业银行或制约企业再融资,加速贷款偿还的可能性也会上升,这将使得前期脱离实体资质的过度放贷问题逐渐暴露,银行坏账风险加大。

3、信用事件频发,亦推升不良贷款

信用违约与银行不良贷款亦步亦趋。

经济危机造成企业营收困难,企业偿付能力的恶化首先冲击商业银行信贷资产,美国违约损失率的三个小高峰都对应银行不良贷款率上行,其中90年代初违约损失率突破2%,不良贷款率上升至4%,2008年违约损失率突破3%,不良贷款率同时升至5%。

打破刚兑加速,明年商业银行不良贷款承压。

截至目前,我国公募债券市场共发生8起最终实质性违约,基本覆盖了短融、中票、公司债等全品种;行业分布范围不断扩大,已由起初的风电、光伏等新能源行业蔓延至钢铁、煤炭和有色等产能过剩行业;企业性质亦不再局限于民企私营,央企亦出现兑付危机。经济持续下行,国家目前意在适度扩大总需求的同时,着力加强供给侧结构性改革,兜底意愿下降迫使明年信用事件有增无减,实体经济困境或对银行不良贷款形成考验。

另一方面,银行不良贷款率上升亦加剧信用违约的频发。

不良率是贷款的违约率,与债券违约率同是经济下行的结果,不良贷款率的上升降低商业银行兜底能力,企业借助银行授信维系债务刚兑或有限,两股力量相互影响或加速不良贷款的恶化。

4、关注类贷款占比上升,不良双升或延续

作为不良贷款的前瞻性指标,关注类贷款占比也不断走高,表明未来不良贷款扩大的趋势或将持续。

根据贷款的五级分类标准,关注类贷款指的是逾期但未超过一定时限的逾期贷款,其转化为不良贷款的可能性较高。银监会自14年以来公布商业银行关注类贷款占比,截至15年3季度末,这一比例达到3.77%,较14年底大幅增长66BP,高于不良贷款率增速;关注类贷款余额达到2.81万亿元。这意味着未来不良双升的局面或将延续。

5、表面数字或低估真实风险

商业银行对不良贷款“严进宽出”,或使不良率真实水平高于表面数字。

一方面,银行可能将不良贷款展期,这种实质性违约并未进入不良贷款范畴,使得不良贷款率被低估了。同时由于很多企业的偿债资质恶化,银行无法直接展期,或通过表外贷款和影子银行体系进行周转,亦掩盖了大量的坏账。但随着政府需求的消退,经济增速的下台阶,积累的产能问题更为严重,之前不计风险投放的贷款势必成为商业银行的一大隐忧。

另一方面,商业银行业自2014年加大坏账核销力度,经调整后的不良贷款余额增速是有所低估的,考虑到财政部或进一步放开不良贷款核销政策,加之不良贷款资产证券化进程的加快,两者均有助于抑制不良率的上升。我们预计真实的不良贷款率在16年或将维持加速上行态势,需警惕个别地区和个别行业的信用风险爆发。【摘自孰真孰假?——15年中国银行业不良贷款率回顾及展望(海通债券姜超、周霞、朱征星等)】